原标题:西点药业:2023年前三季度净利润4129.40万元 同比增长28.56%

中证智能财讯 西点药业(301130)10月26日披露2023年三季报。2023年前三季度,公司实现营业总收入1.70亿元,同比下降7.45%;归母净利润4129.40万元,同比增长28.56%;扣非净利润2297.77万元,同比下降20.31%;经营活动产生的现金流量净额为3113.27万元,同比下降37.07%;报告期内,西点药业基本每股收益为0.511元,加权平均净资产收益率为4.29%。

报告期内,公司合计非经常性损益为1831.63万元,其中计入当期损益的政府补助为1286.52万元。

以10月25日收盘价计算,西点药业目前市盈率(TTM)约为48.99倍,市净率(LF)约为2.51倍,市销率(TTM)约为10.11倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

根据三季报,公司第三季度实现营业总收入5640.89万元,同比下降16.54%,环比下降3.82%;归母净利润1097.07万元,同比下降3.63%,环比下降47.12%;扣非净利润800.18万元,同比下降12.40%,环比下降7.34%。

资料显示,公司主要从事化学药品原料药及制剂的研发、生产、销售于一体,“原料+制剂”双核驱动的制药企业。

2023年前三季度,公司毛利率为81.78%,同比下降0.50个百分点;净利率为24.22%,较上年同期上升6.78个百分点。从单季度指标来看,2023年第三季度公司毛利率为80.87%,同比下降1.33个百分点,环比下降2.54个百分点;净利率为19.45%,较上年同期上升2.61个百分点,较上一季度下降15.93个百分点。

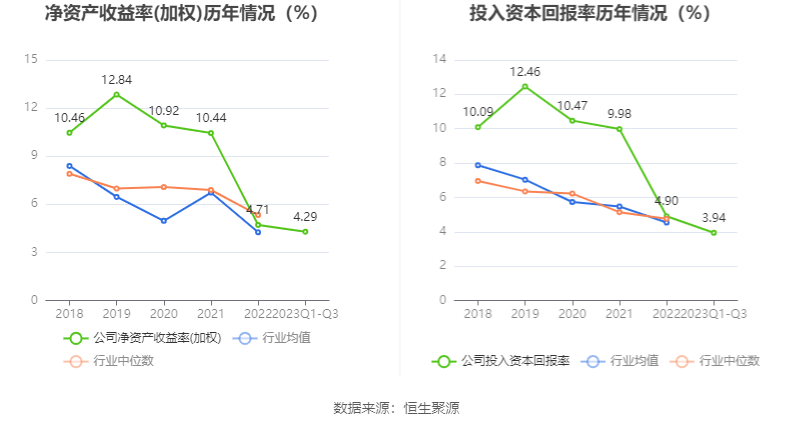

数据显示,2023年前三季度公司加权平均净资产收益率为4.29%,较上年同期增长0.49个百分点;公司2023年前三季度投入资本回报率为3.94%,较上年同期增长0.09个百分点。

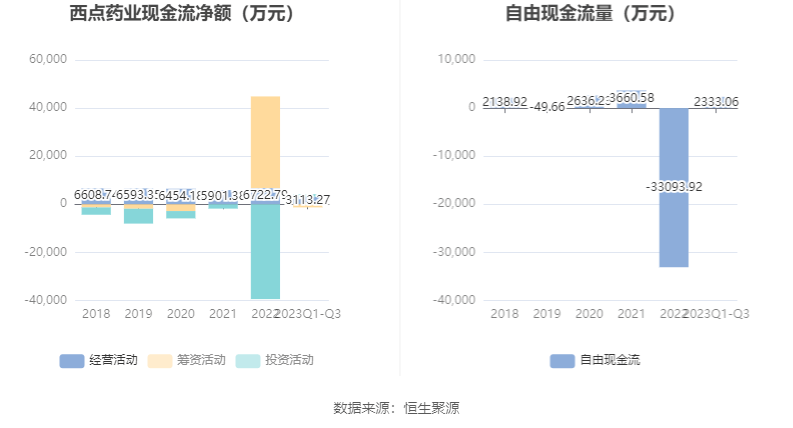

2023年前三季度,公司经营活动现金流净额为3113.27万元,同比下降37.07%,主要系销售商品、提供劳务收到的现金较上年同期有所减少,上年同期有税款缓缴政策,本期该政策不再延续,支付的各项税费较与上年同期相比有所增加,受上述等因素叠加,导致经营活动产生的现金流量净额较上年同期降幅较大所致;筹资活动现金流净额-1292.86万元,同比减少3.94亿元;投资活动现金流净额1102.03万元,上年同期为-3.89亿元。

进一步统计发现,2023年前三季度公司自由现金流为2333.06万元,上年同期为-35574.19万元。

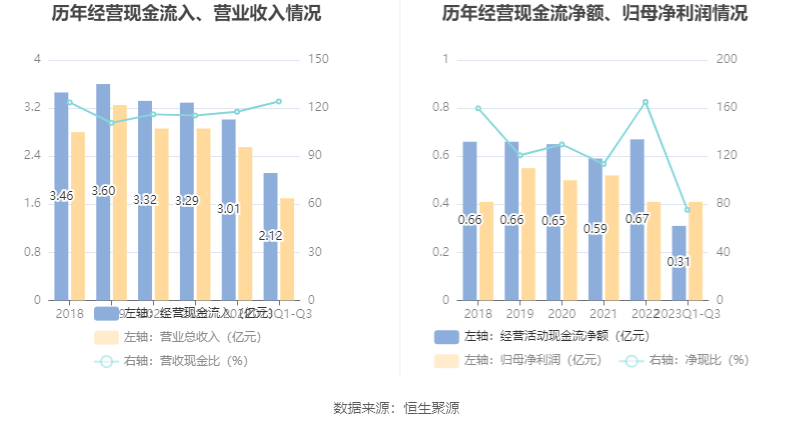

2023年前三季度,公司营业收入现金比为124.17%,净现比为75.39%。

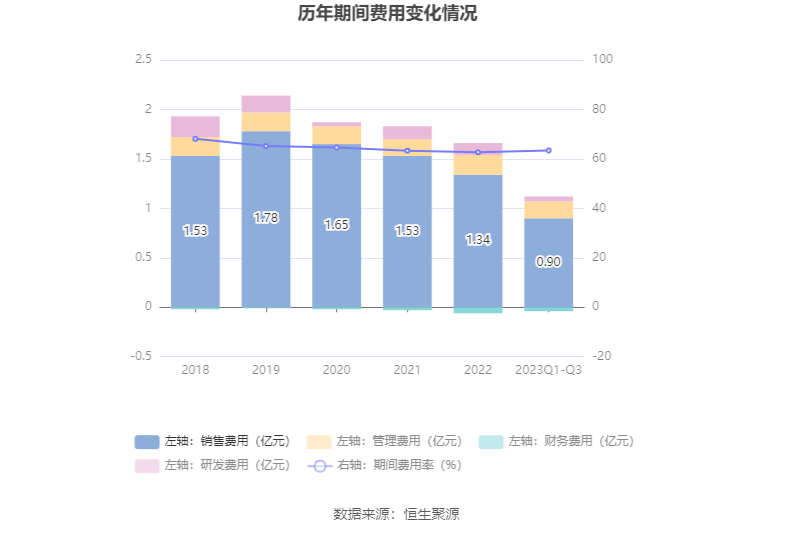

2023年前三季度,公司期间费用为1.08亿元,较上年同期减少410.82万元;但期间费用率为63.42%,较上年同期上升2.49个百分点。其中,销售费用同比下降7.11%,管理费用同比增长5.21%,研发费用同比增长27.59%,财务费用由去年同期的-483.72万元变为-398.37万元。

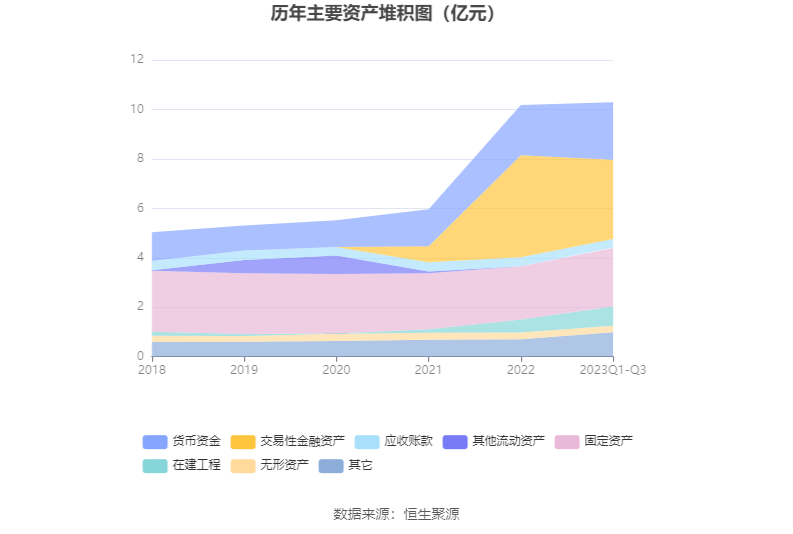

资产重大变化方面,截至2023年三季度末,公司交易性金融资产较上年末减少22.38%,占公司总资产比重下降9.47个百分点;货币资金较上年末增加14.41%,占公司总资产比重上升2.60个百分点;其他非流动资产较上年末增加249.00%,占公司总资产比重上升2.51个百分点;在建工程较上年末增加49.37%,占公司总资产比重上升2.45个百分点。

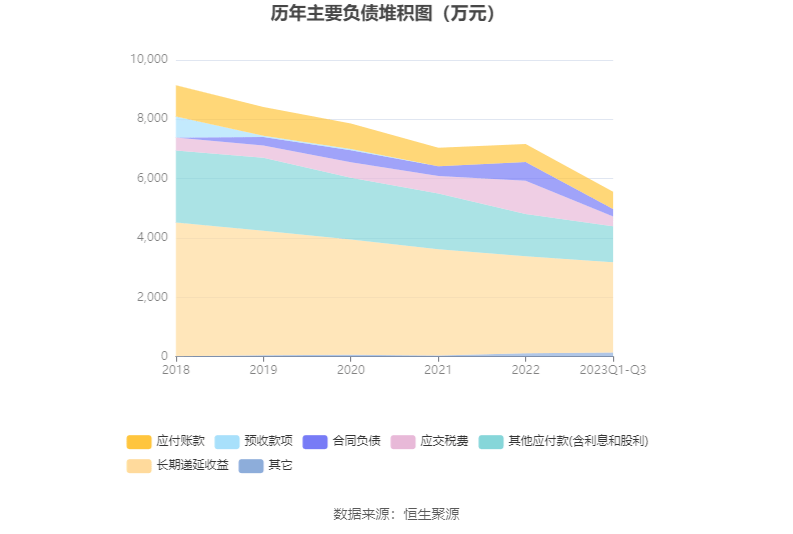

负债重大变化方面,截至2023年三季度末,公司应交税费较上年末减少71.28%,占公司总资产比重下降0.79个百分点;合同负债较上年末减少59.90%,占公司总资产比重下降0.37个百分点;长期递延收益较上年末减少7.07%,占公司总资产比重下降0.26个百分点;其他应付款(含利息和股利)较上年末减少14.82%,占公司总资产比重下降0.22个百分点。

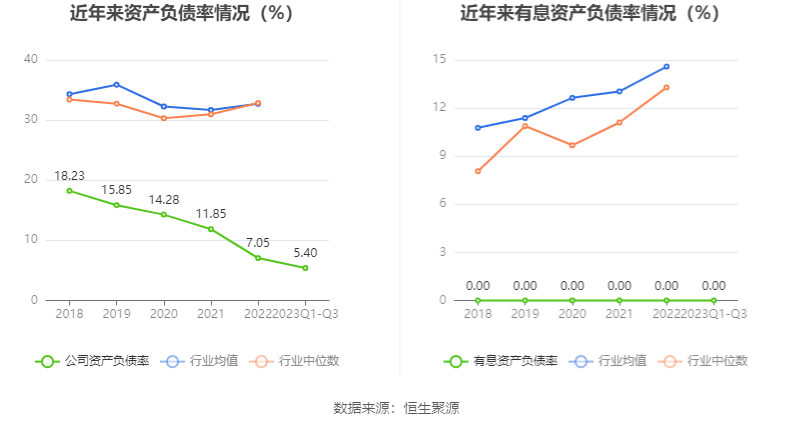

在偿债能力方面,公司2023年三季度末资产负债率为5.40%,相比上年末下降1.65个百分点;有息资产负债率为0.00%,相比上年末基本持平。

三季报显示,2023年三季度末的公司十大流通股东中,新进股东为曲水汇通信息服务有限公司,取代了二季度末的张元成。在具体持股比例上,国投高科技投资有限公司、郭洪胜、北京鼎新联合投资管理有限公司-北京鼎新联合投资发展中心(有限合伙)、国投创合(杭州)创业投资管理有限公司-杭州创合精选创业投资合伙企业(有限合伙)、磐石市欣青投资中心(有限合伙)持股有所下降。

筹码集中度方面,截至2023年三季度末,公司股东总户数为1.02万户,较上半年末增长了257户,增幅2.59%;户均持股市值由上半年末的22.35万元上升至24.90万元,增幅为11.41%。

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。